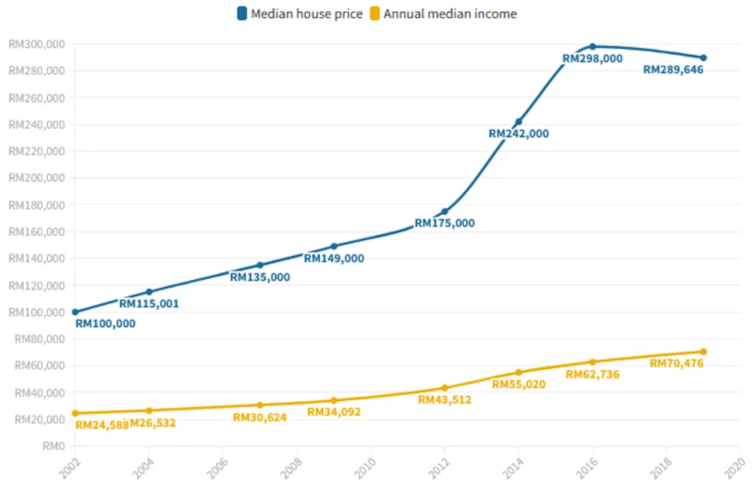

O financiamento residencial islâmico na Malásia foi introduzido na década de 1980 com grandes expectativas. Prometeu criar um sistema livre de riba (usura), garar (incerteza prejudicial) e Ulm (injustiça) para 20,6 milhões de muçulmanos malaios.

Quatro décadas depois, a visão original do financiamento doméstico islâmico como uma alternativa ética e de partilha de riscos, compatível com a lei islâmica Sharia, está agora a ser posta à prova.

Ironicamente, o financiamento residencial em conformidade com a Sharia tem sido implicado em as recentes descobertas do governoque identificou 15.553 compradores de casas afetados por 107 conjuntos habitacionais abandonados, compreendendo 29.587 unidades em 30 de setembro deste ano.

Alguns produtos de financiamento imobiliário rotulados pela Sharia se assemelham muito aos empréstimos convencionais, destacando a necessidade de uma diferenciação mais clara e substantiva para melhor orientar e proteger os consumidores. uma preocupação que já suscitou apelos à reforma.

Consequentemente, muitas famílias continuam a fazer pagamentos mensais para casas que permanecer inacabado, são entregues muito depois das datas prometidasou – em alguns casos – nunca se materializam.

Essas percepções corroeram confiança e segurança pública nos instrumentos islâmicos de financiamento doméstico.

As reformas que visam reforçar a justiça, a transparência e a responsabilidade partilhada estão a ganhar impulso.

Leia mais:

O governo quer que mais de nós vivamos em arranha-céus. Veja por que os australianos não querem

A forma sobre a substância: o problema dos contratos contenciosos

As estruturas islâmicas de financiamento residencial mais comuns na Malásia são Bayʿ Bithaman al-Ājil (BBA, ou venda com pagamento diferido) e tawarruq (uma compra diferida seguida de uma revenda rápida por dinheiro).

Ambos foram concebidos para evitar o pagamento direto de juros. No entanto, os seus resultados financeiros assemelham-se frequentemente aos dos empréstimos convencionais.

Num acordo típico de BBA, por exemplo, o banco compra o imóvel e revende-o ao comprador a um preço aumentado a ser pago em prestações.

Embora esta estrutura evite formalmente a cobrança de juros, a sua economia é quase idêntica. Os bancos garantem retornos fixos, enquanto os compradores assumem os riscos de não entrega, atrasos ou mesmo abandono do projeto.

Isto vai contra o princípio da al-ghunm bi al-ghurm – que o lucro deve vir de mãos dadas com o risco.

Estudiosos proeminentes, incluindo Juiz Taqi Usmanialertaram que tais manobras contratuais correm o risco de minar os fundamentos éticos das finanças islâmicas.

Muitos compradores de casas continuam a pagar empréstimos para projetos que estão gravemente atrasados, parcialmente abandonados ou com pouca probabilidade de serem concluídos.

Tais encargos financeiros e emocionais vão contra a maqāṣid al-sharīʿah — os objectivos mais elevados da Shariah, que defendem a justiça, o bem-estar e a protecção da riqueza.

Pressões do Acordo de Basileia e expectativas dos investidores

Os bancos islâmicos estão sob pressão crescente das regulamentações globais e das expectativas dos investidores. O Acordo de Basileia impõe requisitos rigorosos de capital, liquidez e ponderação de risco para manter a estabilidade financeira.

Esses regulamentosno entanto, fazem contratos baseados em dívidas, como bayʿ bithaman al-ājil (BBA), murābaḥah (uma revenda com custo acrescido de pagamento diferido), e tawarruq mais eficiente em termos de capital — e, portanto, mais atraente para os bancos.

Em contrapartida, modelos genuínos de partilha de riscos, como o musharakah mutanaqiṣah (diminuição da parceria) e ijārah (contrato de arrendamento islâmico) normalmente exigem mais capital e parecem menos lucrativos no papel.

Esta dinâmica força os bancos a dar prioridade à “segurança” do balanço, transferindo frequentemente os riscos de entrega para os compradores de casas. Ao fazê-lo, Basileia reforça inadvertidamente o dilema da “forma sobre a substância” que continua a obscurecer as finanças islâmicas.

A nível nacional, nem o Conselho Consultivo Shariah do Bank Negara Malaysia (SACO) nem os Comités Shariah (SC) de bancos islâmicos individuais são legalmente obrigados a incluir representantes dos consumidores.

Para aumentar a justiça, o sector financeiro islâmico da Malásia deve garantir que os Comités Shariah sejam nomeados e remunerados de forma independente – uma medida que reduziria potenciais conflitos de interesses e reforçaria a confiança pública.

Como resultado, as dificuldades dos mutuários – como o pagamento de prestações de casas que estão atrasadas ou abandonadas – muitas vezes passam despercebidas. Os mecanismos de disputa, entretanto, tendem a favorecer os financiadores, deixando as famílias afectadas com poucos recursos significativos.

Lições do Golfo

Os países do Conselho de Cooperação do Golfo (CCG) enfrentam desafios semelhantes — e tomaram medidas para se protegerem contra eles.

Dubai, Emirados Árabes Unidos (EAU): Uma lei de 2007 determina todos os pagamentos do comprador sejam colocados em contas de garantia regulamentadas para salvaguardar os fundos e garantir a transparência.

Os fundos só podem ser liberados de acordo com o progresso verificado da construção. Se um projeto for paralisado, o Departamento de Terras de Dubai ou um tribunal especial poderá ordenar reembolsos ou transferir o projeto para outro desenvolvedor.

Bahrein: Estabelecido sob um decreto de 2014o Comitê de Propriedade Paralisada tem poderes para substituir incorporadores falidos, fundir projetos ou liquidar ativos para proteger os compradores de casas.

Arábia Saudita: O programa de vendas fora do plano Wafi e Regulamentos de garantia da SAMA garantir que os pagamentos do comprador sejam protegidos, com qualquer liquidação tratada através do Infath Centre.

Uwe Aranas/ Shutterstock.com

No entanto, a supervisão do desenvolvimento imobiliário e a protecção dos consumidores nestes países do CCG ainda exigem salvaguardas mais fortes e uma aplicação mais consistente.

Leia mais:

Os custos ocultos da construção de uma casa: o que toda família deveria saber

Caminhos para a reforma

Para restaurar a confiança pública e defender os princípios da Sharia, o financiamento imobiliário islâmico da Malásia deve dar prioridade ao modelo Construir-Depois-Vender – oferecendo financiamento apenas para casas concluídas, eliminando assim os riscos de abandono e evitando danos prejudiciais. garar (incerteza).

Nos casos em que o modelo Vender-Depois-Construir continuar a ser utilizado, os promotores deverão ser obrigados a fornecer cobertura de seguro e um plano de reabilitação claro no âmbito dos contratos de financiamento. A governação da Sharia também deve ser reforçada através de um provedor de justiça independente do consumidor, auditorias de Sharia por terceiros e representação dos consumidores no conselho consultivo e nos comités da Sharia do país.

Sebastian Castelier/Shutterstock

A Malásia também deveria reformar o Lei de Desenvolvimento Habitacional (Controle e Licenciamento) de 1966 (Lei 118) tornar os financiadores parcialmente responsáveis quando os projetos falham – criando um equilíbrio de responsabilidade mais justo entre bancos, promotores e compradores de casas.

Para promover o objectivo da Malásia de incorporar plenamente os princípios islâmicos na banca e nas finanças, o país poderia expandir-se sukuk-programas habitacionais financiados e criar um fundo de reabilitação dedicado para reviver projetos em dificuldades ou abandonados.

Leia mais:

Para acabar com os sem-abrigo crónicos, temos de acabar com os despejos

Um Fundo Nacional Islâmico de Habitação poderia adoptar o modelo Construir-Depois-Vender e o princípio da partilha de lucros e riscos de al-ghunm bi al-ghurmoferecendo proteção mais forte para compradores de casas.

O capital poderia ser extraído de Khazanah Nasional Berhado Fundo de Previdência dos Funcionários (EPF), o Fundo de Aposentadoria (KWAP), Permodalan Nasional Berhad (PNB), e Tabung Haji. Isto poderia ser reforçado através de garantias governamentais, musharakah-baseado sukuke contribuições direcionadas de waqf (dotações islâmicas), zakat (esmolas obrigatórias) e programas de responsabilidade social corporativa.

Se a Malásia e o CCG não conseguirem reformar o financiamento imobiliário islâmico para torná-lo mais equitativo e alinhado com os princípios da maqāṣid al-sharīʿahas consequências podem ser graves.

Wisnu Gareng/ Shutterstock.com

A confiança pública nas finanças islâmicas poderá provavelmente continuar a diminuir sem medidas concretas. O objectivo da Malásia de resolver o seu défice de um milhão de habitações até 2026 – através de uma combinação de instrumentos de financiamento, incluindo opções islâmicas – também poderá estar em risco.